L'impost sobre les begudes ensucrades augmenta l'esperança de vida, en millora la qualitat i redueix els costos sanitaris

- Un estudi d’Ivàlua posa de manifest que el tribut és una mesura eficient per combatre l’obesitat i les malalties derivades

- Si el consum d’aquest tipus de begudes es redueix un 15,4%, l’impost implica un estalvi de 61,16 milions per a la societat; si disminueix un 2,2%, l’impacte és de 6,85 milions d’euros

- La Generalitat de Catalunya presentarà recurs de cassació davant del Tribunal Suprem, després de la sentència del TSJC contra el reglament de l’impost

L’avaluació econòmica de l’impost sobre les begudes ensucrades envasades (IBEE), que va ser creat per la Generalitat l’any 2017 per lluitar contra la prevalença de malalties associades a l’obesitat seguint les recomanacions de l’Organització Mundial de la Salut (OMS), conclou que la reducció de pes, i conseqüentment de l’Índex de Massa Corporal (IMC) de les persones, derivada de la disminució del consum de begudes ensucrades comporta un allargament i millora de la qualitat de vida relacionada amb la salut de la població.

L’avaluació econòmica sobre l’IBEE, realitzada per Ivàlua – Institut Català d’Avaluació de Polítiques Públiques- per encàrrec de la Direcció General de Tributs i Joc del Departament de la Vicepresidència i d’Economia i Hisenda de la Generalitat, també destaca que es tracta d’una mesura eficient econòmicament perquè l’estalvi de la despesa sanitària, un cop descomptats els costos associats a la posada en funcionament de la mesura, és positiu.

El secretari general del departament de la Vicepresidència i d’Economia i Hisenda, Albert Castellanos, ha destacat que l’estudi posa en valor l’eficiència de l’impost, des d’un punt de vista social, en termes de reducció dels costos sanitaris i de millora de l’esperança de vida, en reduir l’obesitat. “L’eficiència ens posa en l’avantguarda de les polítiques fiscals per fomentar hàbits saludables amb mesures com aquesta”, ha assegurat. Castellanos ha recordat que aquesta figura tributària no és vigent només a Catalunya, sinó que l’apliquen països com el Regne Unit, França o Nova Zelanda, i que “molts altres s’estan plantejant implementar-lo”.

D’altra banda, davant la sentència del Tribunal Superior de Justícia de Catalunya del passat dijous, 11 de juliol, contra el reglament de l’impost, el secretari general ha anunciat que la Generalitat presentarà un recurs de cassació davant el Tribunal Suprem. “La sentència no és ferma” i “a dia d’avui hi ha la suficient seguretat jurídica per continuar recaptant l’impost”, ha reblat.

L’analista d’Ivàlua i coordinador de l’avaluació, Ramón Sabes-Figuera, assegura que “és un impost eficient en termes econòmics perquè suposa una millora en la salut de la població i un estalvi en els costos per a la societat, inclús en un escenari amb una reducció del consum de BEE com a conseqüència de l’impost bastant reduïda (2,2%)”. Segons el director d’Ivàlua, Marc Balaguer, “aquest tipus d’evidències són importants ja que permeten la millora de la presa de decisions públiques”.

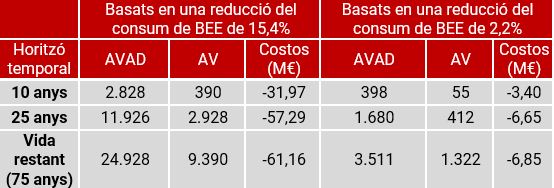

D’acord amb l’informe presentat avui, l’import de l’estalvi varia en funció de les dades utilitzades sobre la reducció del consum d’aquest tipus de begudes a Catalunya. Per fer aquest càlcul, Ivàlua ha agafat com a referència dos estudis[1]/[2] publicats recentment. Així, en el primer cas que considera una reducció del consum del 15,4%, l’estalvi és de 61,16 milions d’euros per a la societat; i en el segon cas, amb una disminució del 2,2% del consum, l’estalvi és de 6,85 milions d’euros. Sabes-Figuera considera que “aquesta avaluació s’ha fet amb dades provinents de l’evidència més robusta disponible per a l’àmbit català i utilitzant una estructura i un mètode prèviament emprats en avaluacions econòmiques d’impostos i polítiques similars en altres àmbits”.

A més, l’estudi també mesura l’impacte a llarg termini d’aquest tribut sobre la salut de la població, calculant aquest impacte per al total de persones majors de 20 anys que vivien a Catalunya el 2017, primer any d’aplicació de l’impost, i amb una projecció de 75 anys. Assumint que l’impost redueix el consum de begudes ensucrades envasades (BEE) en un 15,4%, s’estima que, hi haurà un guany total per a aquest conjunt de població de gairebé 9.400 anys de vida i una millora de quasi 25.000 anys de vida ajustats per discapacitat (AVAD).

D’altra banda, si s’assumeix una reducció del consum d’un 2,2%, l’impost suposa un guany de més de 1.300 anys de vida i de més de 3.500 anys de vida ajustats per discapacitat. Els AVAD és una mesura utilitzada per reflectir la salut de la població i que té en compte l’impacte de les malalties sobre l’esperança de vida i sobre la qualitat de vida (mesurada en termes de la discapacitat que suposa estar malalt) d’una determinada població.

Una altra de les conclusions que extreu l’estudi és que els costos de disseny, implementació i gestió de l’impost són menors que l’estalvi de costos per al sistema sanitari derivat de la millora en la salut de la població i que, per tant, la mesura és eficient en termes econòmics. Dit d’una altra manera: la despesa que ha de fer l’administració per al disseny, la posada en marxa i la gestió del IBEE tant per a la Generalitat com per al contribuent (bars, restaurants i supermercats) i el substitut del contribuent (empreses distribuïdores) és de 2,1 milions d’euros, una quantitat que l’estudi considera “molt baixa” en comparació amb l’estalvi que l’aplicació de l’impost representa per al sistema sanitari per la millora en la salut dels ciutadans i que és de 63,32 milions d’euros si l’impost redueix el consum de begudes ensucrades (BEE) en un 15,4% o de 9,01 milions d’euros si la reducció es del 2,2%.

Recomanacions d’Ivàlua

Finalment, Ivàlua acompanya la seva anàlisi, realitzada pels analistes Ramon Sabes-Figuera (coordinador), Federico Todeschini i Arnau Juanmartí (col·laborador extern), d’algunes recomanacions:

· Basant-se en la seva eficiència econòmica, mantenir l’impost sobre les begudes ensucrades envasades: L’avaluació mostra que l’impost és econòmicament eficient i, per tant, ofereix evidència a favor de mantenir-lo.

· Tenir en compte el model per a altres polítiques orientades a la reducció de l’IMC: El model desenvolupat en el marc d’aquesta avaluació pot ser utilitzat per estimar les conseqüències sobre la salut i els costos sanitaris d’altres polítiques orientades a la reducció del pes de la població i valorar-ne la seva eficiència econòmica, si es compta amb una estimació fiable de l’impacte de la política sobre l’IMC de la població.

· Generar més evidència sobre l’efecte de l’impost sobre el consum de begudes ensucrades: La realització de nous estudis empírics que aportin més evidència sobre l’efecte de l’impost en el consum de begudes ensucrades ajudaria a reforçar les conclusions d’aquesta avaluació.

L’impost sobre begudes ensucrades envasades (IBEE)

L’impost sobre les begudes ensucrades envasades és un tribut propi de la Generalitat de Catalunya que grava aquelles begudes que contenen edulcorants calòrics afegits. Seguint les recomanacions de l’OMS, l’impost té l’objectiu incentivar una reducció en el consum d’aquest tipus de begudes i per tant millorar d’aquesta manera la salut de la població.

L’impost suposa un augment en el preu final pel consumidor de 0,08 euros per litre per a begudes amb un contingut de sucre d’entre 5 i 8 grams per cada 100 mil·lilitres i un augment de 0,12 euros per litre per a begudes amb un contingut de sucre superior a 8 grams per cada 100 mil·lilitres.